آنچه در این مطلب میخوانید:

وام ارز دیجیتال یکی از جذابترین ابزارها در دنیای کریپتوئه که بهت اجازه میده بدون فروش دارایی هایت، نقدینگی مورد نیازت رو سریع و راحت تامین کنی. با این روش میتونی از فرصت های بازار بهره ببری و همزمان سرمایه دیجیتالت حفظ بشه.

توی این مقاله از آموزش ارز دیجیتال به صورت کامل و به زبان ساده، از صفر تا صد وام دهی در فضای کریپتو رو بررسی میکنیم. از جمله اجزای اصلی سیستم وام دهی، انواع وام، مزایا و معایب و مراحل گرفتن وام، تا در نهایت مقایسهای با وام های سنتی داشته باشیم.

وام کریپتو چیست و چگونه کار میکند؟

وام کریپتو یعنی شما بدون اینکه دارایی دیجیتالت رو بفروشی، بتونی باهاش وام بگیری. داستان از این قراره که رمزارزت رو به عنوان ضمانت یا همون وثیقه داخل یک پلتفرم میذاری و در عوضش وام میگیری. این وام میتونه به صورت استیبل کوین مثل USDT یا حتی یه ارز دیجیتال دیگه باشه.

مکانیزم کار وام کریپتویی خیلی ساده تر از وام های بانکیه. خبری از ضامن، چک، سفته و کلی کاغذبازی نیست. همه چی یا توسط قراردادهای هوشمند انجام میشه یا توسط پلتفرم های متمرکز کریپتویی. بعد از اینکه وثیقه رو واریز کردی، سیستم به صورت خودکار مقدار وام قابل دریافت رو محاسبه میکنه و پول خیلی سریع به حسابت میاد.

نکته مهم اینه که ارزش وثیقه همیشه زیر نظره. اگه قیمت ارز دیجیتال که گذاشتی بیش از حد بریزه و به حد خطر برسه، سیستم برای جلوگیری از ضرر وام دهنده، وثیقه رو میفروشه. به این فرایند لیکوییدیشن میگن که بعدا مفصل تر درباره اش توضیح میدیم.

اجزای اصلی سیستم وام دهی ارز دیجیتال

سیستم وام دهی در دنیای کریپتو چند تا بخش مهم داره که اگه خوب بشناسیشون، ریسک کارت خیلی کمتر میشه و تصمیم های بهتری میگیری.

وثیقه (Collateral)

وثیقه مهم ترین بخش وام ارز دیجیتاله. در واقع تو باید قبل از گرفتن وام، یه مقدار رمزارز رو به عنوان ضمانت داخل پلتفرم قفل کنی. این وثیقه میتونه بیت کوین، اتریوم یا حتی بعضی آلت کوین ها باشه، بسته به قوانینی که پلتفرم وام دهی داره.

ارزش وثیقه معمولا بیشتر از مبلغ وامه. مثلا اگه بخوای ۱۰۰۰ دلار وام بگیری، ممکنه مجبور باشی ۱۵۰۰ یا حتی ۲۰۰۰ دلار ارز دیجیتال وثیقه بذاری. دلیلش هم نوسانات شدید بازار کریپتوعه. این کار باعث میشه اگه قیمت ارزت افت کرد، وام دهنده ضرر نکنه.

تا زمانی که وام رو تسویه نکنی، وثیقه قفل میمونه و نمیتونی ازش استفاده کنی. اما به محض بازپرداخت کامل وام و سودش، وثیقه آزاد میشه و دوباره به کیف پولت برمیگرده.

بیشتر بخوانید: یی فایننس چیست؟ آموزش دریافت وام ارز دیجیتال از پلتفرم یی فایننس

نسبت وام به ارزش دارایی (LTV)

نسبت وام به ارزش دارایی یا همون LTV یکی از مهم ترین مفاهیم توی وام ارز دیجیتاله. LTV مشخص میکنه که حداکثر چقدر میتونی نسبت به ارز دیجیتالی که وثیقه گذاشتی وام بگیری. این نسبت معمولا به صورت درصد نشون داده میشه.

مثلا اگه پلتفرمی LTV رو ۵۰ درصد تعیین کرده باشه و تو ۲۰۰۰ دلار اتریوم وثیقه بذاری، نهایتا میتونی ۱۰۰۰ دلار وام بگیری. هرچی این درصد بالاتر باشه، وام بیشتری میگیری اما ریسکت هم بیشتر میشه.

اگه قیمت وثیقه کاهش پیدا کنه، LTV به صورت خودکار بالا میره. وقتی این نسبت به یه حد خطرناک برسه، سیستم بهت هشدار میده که یا وثیقه بیشتری اضافه کنی یا بخشی از وام رو تسویه کنی. اگه این کار رو نکنی، احتمال لیکویید شدن خیلی بالا میره.

نرخ بهره وام های کریپتویی

نرخ بهره توی وام های کریپتویی نقش خیلی مهمی داره و بسته به نوع پلتفرم متفاوته. توی وام های متمرکز، نرخ بهره معمولا ثابت یا نیمه ثابته و از همون اول مشخصه. اما توی وام های غیر متمرکز، نرخ بهره به صورت پویا و بر اساس عرضه و تقاضا تغییر میکنه.

اگه تعداد افرادی که دنبال وام گرفتن زیاد باشه و نقدینگی کم باشه، نرخ بهره بالا میره. برعکس، وقتی نقدینگی زیاده و تقاضا کمتره، بهره کاهش پیدا میکنه. این موضوع باعث میشه نرخ سود وام توی دیفای دائما در حال تغییر باشه.

بهره وام میتونه به صورت روزانه، ماهانه یا سالانه محاسبه بشه. قبل از گرفتن وام حتما باید بدونی دقیقا چقدر سود باید پرداخت کنی، چون بعضی وقتا بهره کم به نظر میاد اما در بلندمدت عدد قابل توجهی میشه.

لیکوییدیشن وام

لیکوییدیشن یعنی فروش اجباری وثیقه توسط سیستم وام دهی. این اتفاق زمانی میفته که ارزش وثیقه بیش از حد افت کنه و نسبت LTV از حد مجاز بالاتر بره. هدف لیکوییدیشن اینه که وام دهنده متضرر نشه.

وقتی قیمت ارز دیجیتال وثیقه کاهش پیدا میکنه، پلتفرم معمولا اول هشدار میده. اگه کاری انجام ندی، قرارداد هوشمند یا پلتفرم به صورت خودکار وثیقه رو میفروشه و بدهی و سود وام رو تسویه میکنه.

نکته مهم اینه که توی اکثر پلتفرم ها، لیکوییدیشن با یه جریمه همراهه. یعنی ممکنه بخشی از وثیقه رو هم از دست بدی. به همین خاطر مدیریت ریسک، انتخاب LTV منطقی و زیر نظر داشتن قیمت بازار، برای گرفتن وام ارز دیجیتال خیلی حیاتیه.

انواع وام ارز دیجیتال

وام ارز دیجیتال مدل های مختلفی داره و هر کدوم برای یه نوع کاربر مناسب تره. انتخاب بین این وام ها بستگی داره به میزان ریسک پذیری، دانش فنی و این که چقدر دوست داری کنترل دارایی دست خودت باشه.

وام متمرکز (CeFi Loans)

وام متمرکز یا CeFi همون مدلیه که یه شرکت یا پلتفرم واسطه وسط ماجراست. یعنی تو دارایی دیجیتالت رو به پلتفرم میدی، اون پلتفرم وام رو بهت میده و همه چیز زیر نظر همون مجموعه مدیریت میشه. پلتفرم هایی مثل Binance ،Nexo یا Crypto.com نمونه هایی از وام های متمرکز هستن.

توی وام های متمرکز، کار با سیستم خیلی راحته و معمولا برای افراد تازه وارد گزینه بهتریه. نرخ بهره، مدت زمان بازپرداخت و شرایط وام از قبل مشخصه و پشتیبانی هم وجود داره. اما در عوض، کنترل کامل دارایی دست خودت نیست و باید به پلتفرم اعتماد کنی.

یکی از ریسک های اصلی CeFi اینه که اگه پلتفرم دچار مشکل مالی، هک یا ورشکستگی بشه، ممکنه دارایی کاربران به خطر بیفته. برای همین انتخاب یه پلتفرم معتبر توی این مدل وام دهی خیلی مهمه.

وام غیرمتمرکز (DeFi Loans)

وام غیرمتمرکز یا DeFi کاملا بدون واسطه انجام میشه. توی این مدل، هیچ شرکت یا نهادی کنترل دارایی رو نداره و همه چیز توسط قراردادهای هوشمند روی بلاکچین مدیریت میشه. پلتفرم هایی مثل Aave ،Compound و MakerDAO از معروف ترین نمونه های وام دهی دیفای هستن.

برای گرفتن وام دیفای، فقط کافیه کیف پولت رو به پلتفرم وصل کنی و وثیقه رو داخل قرارداد هوشمند قفل کنی. نه احراز هویت لازم داری و نه نیاز به اعتماد به یه شخص یا شرکت. همه چیز شفاف و قابل بررسیه.

البته وام های دیفای یه مقدار پیچیده تر هستن و برای افراد مبتدی ممکنه ریسک بیشتری داشته باشن. نوسان شدید بازار، باگ های احتمالی قرارداد هوشمند و لیکوییدیشن های سریع از چالش های این نوع وام ارز دیجیتاله. اما در عوض، کنترل کامل سرمایه همیشه دست خودته.

بیشتر بخوانید: مقایسه پلتفرم آوه (Aave) و کامپاند (Compound)؛ کدام پلتفرم دیفای برای وام دهی بهتر است؟

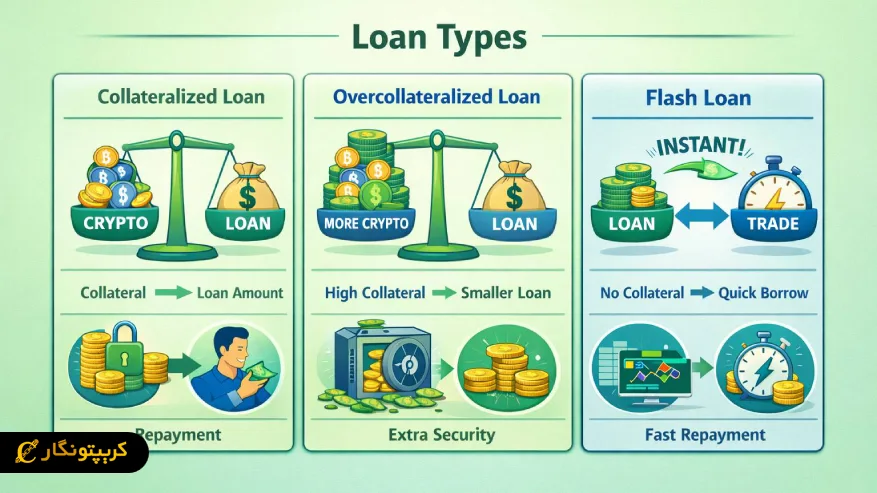

وام با وثیقه

وام با وثیقه رایج ترین نوع وام ارز دیجیتاله. توی این مدل، برای گرفتن وام باید یه مقدار رمزارز رو به عنوان ضمانت داخل پلتفرم قفل کنی. این وثیقه میتونه بیت کوین، اتریوم یا حتی استیبل کوین باشه، بسته به قوانینی که پلتفرم تعیین کرده.

ارزش وثیقه همیشه بیشتر از مبلغ وامه. مثلا اگه بخوای ۱۰۰۰ دلار وام بگیری، ممکنه مجبور باشی ۱۵۰۰ یا ۲۰۰۰ دلار ارز دیجیتال وثیقه بذاری. این اختلاف ارزش برای پوشش نوسانات شدید بازار کریپتوئه.

مزیت اصلی وام با وثیقه اینه که دسترسی بهش آسونه و تقریبا همه میتونن ازش استفاده کنن. اما از طرف دیگه، اگه قیمت وثیقه افت شدیدی داشته باشه و حواست نباشه، خطر لیکوییدیشن خیلی جدیه.

وام بدون وثیقه

وام بدون وثیقه توی دنیای کریپتو خیلی کمیابه و معمولا برای همه در دسترس نیست. چون هیچ ضمانتی برای بازپرداخت وجود نداره، پلتفرم ها فقط به کاربرهای خاص یا سازمان ها این نوع وام رو میدن.

بعضی پلتفرم های متمرکز، بر اساس سابقه مالی، اعتبار کاربر یا همکاری های قبلی، وام بدون وثیقه ارائه میدن. توی فضای دیفای هم این مدل وام بیشتر برای پروژه ها یا نهنگ ها استفاده میشه.

ریسک این وام برای وام دهنده خیلی بالاست، به همین خاطر نرخ بهره معمولا بیشتره و شرایط سخت گیرانه تری داره. برای کاربران عادی، این نوع وام گزینه رایجی محسوب نمیشه.

وام استیبل کوینی

وام استیبل کوینی یعنی وامی که به صورت استیبل کوین هایی مثل USDT ،USDC یا DAI پرداخت میشه. این نوع وام بین کاربران خیلی محبوبه چون ارزش استیبل کوین ها ثابته و نوسان شدید نداره.

بیشتر افراد از وام استیبل کوینی برای تامین نقدینگی استفاده میکنن، بدون اینکه مجبور بشن بیت کوین یا اتریومشون رو بفروشن. مثلا وقتی بازار صعودیه، کاربر ترجیح میده دارایی اصلیش رو نگه داره و فقط با وثیقه گذاشتن، پول نقد بگیره.

این وام ها هم میتونن متمرکز باشن هم غیر متمرکز و معمولا ریسک کمتری نسبت به وام های ارزی دارن، چون مبلغ بدهی ثابت میمونه.

وام فلش (Flash Loan)

فلش لون خاص ترین و عجیب ترین نوع وام ارز دیجیتاله. توی این مدل، وام بدون وثیقه داده میشه اما باید توی همون یک تراکنش بلاکچینی بازپرداخت بشه. یعنی وام میگیری، استفاده میکنی و همون لحظه پس میدی.

فلش لون بیشتر به درد توسعه دهنده ها و تریدرهای حرفه ای میخوره. ازش برای آربیتراژ، لیکویید کردن وام ها یا جابه جایی نقدینگی بین پروتکل ها استفاده میشه.

اگه وام توی همون تراکنش بازپرداخت نشه، کل عملیات به صورت خودکار لغو میشه و انگار اصلا وامی گرفته نشده. به همین دلیل، فلش لون ریسک مالی مستقیم برای وام دهنده نداره، اما استفاده ازش نیاز به دانش فنی بالایی داره.

مزایا و معایب وام ارز دیجیتال

وام کریپتو به کاربران این امکان را میده که بدون فروش دارایی های دیجیتال خود، نقدینگی مورد نیازشون را تامین کننن و از رشد احتمالی بازار عقب نمونن. در ادامه مهمترین مزایا و معایب وام کریپتویی را بررسی میکنیم

مزایای وام ارز دیجیتال

- بدون نیاز به ضامن، چک، سفته یا کاغذبازی های بانکی

- دریافت وام در زمان کوتاه، بعضی وقتا فقط در چند دقیقه

- امکان استفاده از وام بدون فروش دارایی دیجیتال

- دسترسی جهانی بدون محدودیت جغرافیایی

- شفافیت بالا مخصوصا در وام های دیفای به خاطر قراردادهای هوشمند

- تنوع بالا در نوع وام مثل استیبل کوینی، فلش لون و وام ارزی

- مناسب برای تامین نقدینگی در بازارهای صعودی

- امکان انتخاب بین پلتفرم متمرکز و غیرمتمرکز بر اساس سطح تجربه

معایب وام ارز دیجیتال

- نوسان شدید بازار و خطر از دست رفتن وثیقه

- احتمال لیکوییدیشن در صورت افت قیمت دارایی

- نیاز به وثیقه بیشتر از مبلغ وام

- ریسک هک یا مشکلات فنی در پلتفرم ها

- پیچیدگی و ریسک بالاتر برای کاربران تازه کار

- نرخ بهره متغیر در وام های دیفای

- نبود قوانین شفاف و حمایتی در بسیاری از کشورها

- احتمال جریمه در زمان لیکویید شدن وام

مراحل دریافت وام ارز دیجیتال

گرفتن وام ارز دیجیتال معمولا فرایند پیچیده ای نداره، اما اگه مرحله به مرحله جلو بری، هم ریسکت کمتر میشه هم انتخاب بهتری انجام میدی.

- انتخاب پلتفرم مناسب: اول باید مشخص کنی میخوای وام متمرکز بگیری یا غیرمتمرکز. اعتبار پلتفرم، نرخ بهره، نوع وثیقه و شرایط لیکوییدیشن رو حتما بررسی کن.

- اتصال کیف پول یا ثبت نام: توی وام های دیفای فقط کافیه کیف پولت رو وصل کنی، اما توی وام های متمرکز معمولا نیاز به ثبت نام و احراز هویت داری.

- انتخاب نوع وام و مقدار آن: مشخص میکنی چه مقدار وام میخوای، با چه ارزی و برای چه مدتی. اینجا نسبت LTV و نرخ بهره خیلی مهمه.

- واریز وثیقه: دارایی دیجیتالت رو به عنوان وثیقه داخل پلتفرم قفل میکنی. بعد از تایید، امکان دریافت وام فعال میشه.

- دریافت وام: بعد از تکمیل مراحل، وام به کیف پول یا حساب کاربری واریز میشه و میتونی ازش استفاده کنی.

- بازپرداخت و آزادسازی وثیقه: در پایان، با پرداخت اصل و سود وام، وثیقه آزاد میشه و دوباره در اختیار خودت قرار میگیره.

بیشتر بخوانید: وام گرفتن در دیفای چگونه انجام میشود؟

مقایسه وام رمزارزی با وام های سنتی

وام رمزارزی و وام های سنتی بانکی تفاوت های اساسی با هم دارن و هر کدوم مزایا و محدودیت های خودشون رو دارن.

- توی وام های سنتی، دریافت وام زمان بره و نیاز به ضامن، مدارک و بررسی های طولانی داره، اما وام کریپتو خیلی سریع و آنلاین انجام میشه.

- وام بانکی معمولا با پول رایج کشور پرداخت میشه، در حالی که وام رمزارزی میتونه به صورت ارز دیجیتال یا استیبل کوین باشه.

- نرخ بهره وام های سنتی معمولا ثابت تره، اما توی وام های کریپتویی ممکنه متغیر باشه.

- در وام بانکی، دارایی فیزیکی یا اعتبار مالی ضمانته، ولی در وام رمزارزی وثیقه دیجیتال استفاده میشه.

- وام های سنتی تحت نظارت قانونی هستن، اما وام های رمزارزی در بسیاری از کشورها هنوز قانون گذاری شفافی ندارن.

جمع بندی

وام ارز دیجیتال ابزاری انعطافپذیر و سریع برای تامین نقدینگیه که با شناخت درست از مفاهیم مثل وثیقه، LTV، نرخ بهره و لیکوییدیشن، میتونی به شکل امن ازش استفاده کنی.

با انتخاب درست بین وام های متمرکز و غیر متمرکز و مدیریت ریسک، میتونی بدون فروش دارایی هایت سرمایه خودت رو حفظ کنی و همزمان از فرصتهای بازار بهره ببری. به طور کلی، وام رمزارزی ترکیبی از سرعت، شفافیت و تنوعه که در بسیاری از موارد میتونه جایگزین مناسبی برای وامهای سنتی باشه.