")

آنچه در این مطلب میخوانید:

سرمایهگذاری در بازار ارزهای دیجیتال به مهارتهای خاصی نیازمند است و با گسترش علاقه مردم، هر روز به تعداد راههای جدید برای معامله در این بازار افزوده میشود. اگر اخبار دنیای اقتصاد و امور مالی را دنبال کرده باشید، حتماً نام صندوقهای پوشش ریسک یا هج فاند را شنیدهاید.

به طور ساده میتوان گفت شرکتهای زیادی وجود دارند که افراد میتوانند سرمایه خود را برای کسب سود و مدیریت بهتر به آنها واگذار کنند. Hedge Fundنوعی از این شرکتها است که در ازای ارائه سود مطلوب، ریسک بالایی نیز دارد و با استفاده از استراتژیهای مختلف به دنبال دستیابی به بازدهی بالا هستند.

عمدتاً افرادی که دارایی زیادی دارند و یا تحمل ضرر بالایی دارند، از این صندوقها برای سرمایهگذاری استفاده میکنند. برای درک بهتر این مفهوم و آشنایی بیشتر با آن، در این مقاله به بررسی دقیق مفهوم Hedge Fund پرداختهایم. اگر به سرمایهگذاری در دنیای ارزها علاقهمند هستید، تا انتها ما را همراهی کنید.

صندوق پوشش ریسک چیست؟ (Hedge Fund) چیست؟

اصطلاح صندوق پوشش ریسک به زبان ساده به نوعی شرکت سرمایهگذاری اطلاق میشود که مدیر آن با سرمایهگذاری بخشی از داراییها در خلاف جهت تمرکز صندوق، به دنبال ایجاد یک حاشیه امن و پوشش (Hedge) زیان احتمالی داراییهای اصلی است.

به عنوان مثال، یک صندوق پوشش ریسک که بر روی صنایع دورهای (Cyclical Sector) مانند گردشگری تمرکز دارد، ممکن است بخشی از داراییهای خود را در صنایع غیر دورهای مانند انرژی سرمایهگذاری کند. هدف این اقدام، استفاده از بازده سهام غیر دورهای برای جبران هرگونه زیان در سهام دورهای است.

صندوقهای پوشش ریسک از استراتژیهای پرخطرتری مانند اهرم مالی، اختیار معامله و قراردادهای آتی نیز استفاده میکنند. جذابیت بسیاری از این صندوقها به شهرت مدیران آنها در دنیای سرمایهگذاری مربوط است.

سرمایهگذاری در هج فاند مستلزم داشتن سطح مشخصی از درآمد یا دارایی است. سرمایهگذاران این نوع صندوق معمولاً سرمایهگذاران نهادی مانند صندوقهای بازنشستگی، شرکتهای بیمه و افراد ثروتمند را شامل میشوند. علاوه بر این، اغلب از سرمایهگذاران خواسته میشود که حداقل به مدت یک سال پول خود را در صندوق نگه دارند. برداشت نیز ممکن است فقط در فواصل زمانی معینی مانند هر سه ماه یکبار یا دو نوبت در سال قابل انجام باشد.

مروری بر تاریخچه صندوق پوشش ریسک یا هج فاند

صندوقهای پوشش ریسک، به عنوان یکی از پیچیدهترین و متنوعترین ابزارهای سرمایهگذاری، تاریخچهای پر از تحولات و نوآوریها دارند. این صندوقها در طول زمان از یک ابزار سرمایهگذاری تخصصی به یک جزء مهم از بازارهای مالی تبدیل شدهاند. در ادامه، تاریخچهای از این صندوقها را با استفاده از منابع معتبر ارائه میکنیم:

شروع اولیه

صندوقهای پوشش ریسک به طور رسمی در سال ۱۹۴۹ توسط آلفرد وینسلو جونز (Alfred Winslow Jones)، یک جامعهشناس و روزنامهنگار استرالیایی، تأسیس شد. جونز ایده ترکیب استراتژیهای فروش کوتاه مدت و خرید بلند مدت را برای کاهش ریسک بازار توسعه داد. او همچنین از اهرم مالی استفاده کرد تا بازدهی سرمایهگذاریهای خود را افزایش دهد. جونز صندوق خود را با نام "Jones Hedge Fund" ثبت کرد و به این ترتیب مفهوم صندوق پوشش ریسک بوجود آمد.

دهه ۱۹۷۰ و ۱۹۸۰: رشد و گسترش

در دهه ۱۹۷۰، صندوقهای پوشش ریسک شروع به جذب توجه بیشتری کردند. یکی از صندوقهای مشهور در این دوره، صندوق کوئانتوم (Quantum Fund) بود که توسط جورج سوروس (George Soros) و جیم راجرز (Jim Rogers) تأسیس شد. این صندوق به دلیل استراتژیهای موفق خود، از جمله شرط بندی علیه پوند بریتانیا در سال ۱۹۹۲ که به «روز چهارشنبه سیاه» معروف شد، شهرت یافت.

دهه ۱۹۹۰: تنوع و پیچیدگی

در دهه ۱۹۹۰، صندوقهای پوشش ریسک به طور قابل توجهی رشد کردند و استراتژیهای سرمایهگذاری جدیدی را به کار گرفتند. این دوره شاهد افزایش تعداد صندوقها و همچنین تنوع در استراتژیها بود. شرکتهایی مانند لون پاین کپیتال (Lone Pine Capital) و تایگر منیجمنت (Tiger Management) توسط سرمایهگذاران معروف تأسیس شدند و موفقیتهای چشمگیری داشتند.

دهه ۲۰۰۰: بحرانها و تنظیمات

دهه ۲۰۰۰ برای صندوقهای پوشش ریسک با چالشهای زیادی همراه بود. بحران مالی ۲۰۰۸ تأثیرات بزرگی بر این صندوقها داشت و بسیاری از آنها با ضررهای قابل توجهی مواجه شدند. این بحران منجر به افزایش نظارتها و تنظیمات قانونی بر صندوقهای پوشش ریسک شد. قوانین جدیدی مانند قانون دود-فرانک (Dodd-Frank Act) در ایالات متحده تصویب شد که شفافیت و مقررات بیشتری را بر این صندوقها اعمال کرد.

دهه ۲۰۱۰: تکامل و نوآوری

در دهه ۲۰۱۰، صندوقهای پوشش ریسک به توسعه و نوآوری ادامه دادند. فناوریهای جدید و تحلیلهای داده محور به این صندوقها کمک کرد تا استراتژیهای پیچیدهتری را به کار گیرند. همچنین، با ظهور بازارهای جدید مانند ارزهای دیجیتال، صندوقهای پوشش ریسک شروع به سرمایهگذاری در این داراییهای نوظهور کردند.

حال حاضر و آینده

امروزه، صندوقهای پوشش ریسک نقش مهمی در بازارهای مالی ایفا میکنند. آنها همچنان به دنبال استراتژیهای نوآورانه و فرصتهای جدید برای کسب بازدهی بالا هستند. با توجه به رشد مداوم بازار ارزهای دیجیتال، پیشبینی میشود که صندوقهای پوشش ریسک به سرمایهگذاری در این حوزه ادامه دهند و نقش مهمی در توسعه و پذیرش ارزهای دیجیتال ایفا کنند.

مزایای و معایب صندوق پوشش ریسک

صندوقهای پوشش ریسک نسبت به صندوقهای سرمایهگذاری سنتی دارای مزایای برجستهای هستند که آنها را به یک انتخاب جذاب برای سرمایهگذاران خاص تبدیل کرده است.

مزایا صندوق های پوشش ریسک

- افزایش بازدهی: صندوقهای پوشش ریسک با استفاده از استراتژیهای پیچیده و متنوع، قابلیت افزایش بازدهی سرمایهگذاری را دارند. این صندوقها با به کارگیری روشهایی مانند فروش کوتاه مدت، استفاده از اهرم مالی، و قراردادهای آتی، فرصتهای بیشتری برای کسب بازدهی بالا ایجاد میکنند.

- کسب بازدهی مثبت در بازارهای مختلف: یکی از مزیتهای کلیدی صندوقهای پوشش ریسک این است که میتوانند در بازارهای صعودی و نزولی بازدهی مثبتی ایجاد کنند. با استفاده از استراتژیهای خاص، این صندوقها قادرند حتی در شرایط کاهش قیمت سهام و اوراق قرضه نیز سودآوری داشته باشند.

- دسترسی به مدیران سرمایهگذاری با استعداد: صندوقهای پوشش ریسک اغلب توسط مدیران سرمایهگذاری با تجربه و با استعداد مدیریت میشوند. این مدیران با بهرهگیری از دانش و تجربه خود، استراتژیهای بهینهای را برای سرمایهگذاری به کار میگیرند که میتواند به بهبود بازدهی و کاهش ریسک کمک کند.

- تنوع در سبکهای سرمایهگذاری: صندوقهای پوشش ریسک امکان استفاده از انواع سبکهای سرمایهگذاری را فراهم میکنند. این صندوقها میتوانند استراتژیهای مختلفی را به کار گیرند و به سرمایهگذاران این امکان را بدهند تا استراتژیهای سرمایهگذاری خود را با توجه به نیازها و اهداف خود سفارشیسازی کنند. این تنوع در سبکهای سرمایهگذاری به سرمایهگذاران کمک میکند تا ریسکهای خود را به طور بهینه مدیریت کرده و بازدهی بالاتری را تجربه کنند.

معایب صندوق های پوشش ریسک

همکاری با شرکتهای صندوق پوشش ریسک دارای چالشها و معایب خاصی است که باید در نظر گرفته شوند:

- کارمزدهای بالا: یکی از اصلیترین معایب صندوقهای پوشش ریسک، کارمزدهای بسیار بالای آنها است. این صندوقها معمولاً از سرمایهگذاران کارمزد مدیریت و کارمزد عملکرد دریافت میکنند که میتواند هزینههای قابل توجهی را به همراه داشته باشد.

- محدودیت برای سرمایهگذاران: صندوقهای پوشش ریسک عمدتاً برای سرمایهگذاران نهادی و افراد ثروتمند در دسترس هستند. این محدودیت باعث میشود تا سرمایهگذاران کوچکتر نتوانند از این نوع سرمایهگذاری بهرهمند شوند.

- ریسک بالای ضرر: سرمایهگذاری در صندوقهای پوشش ریسک میتواند با ریسکهای بالایی همراه باشد. ضرر و زیان در این نوع صندوقها میتواند بسیار بزرگ و قابل توجه باشد و برای سرمایهگذاران کم تحمل ریسک، مشکلساز شود.

- قفل شدن سرمایه: وجوه سرمایهگذاران در صندوقهای پوشش ریسک برای مدت طولانی قفل میشود. این ویژگی باعث میشود که این صندوقها برای سرمایهگذاران با استراتژیهای کوتاه مدت مناسب نباشند.

- نیاز به رصد مداوم بازار: صندوقهای پوشش ریسک نیاز به نظارت مداوم و تحلیل بازار دارند. این موضوع میتواند برای سرمایهگذارانی که وقت یا تخصص لازم برای رصد مداوم بازار را ندارند، چالش برانگیز باشد.

- محدودیت سود احتمالی: این صندوقها ممکن است میزان سود احتمالی سرمایهگذاران را محدود کنند. به دلیل استفاده از استراتژیهای پیچیده و محافظهکارانه، بازدهی این صندوقها ممکن است کمتر از انتظار باشد.

- ریسک بیشتر در صندوقهای رمزارز: صندوقهای پوشش ریسک رمزارزها نسبت به سایر صندوقهای پوشش ریسک دارای ریسک بیشتری هستند. نوسانات بالا و عدم قطعیت در بازار رمزارزها میتواند سرمایهگذاری در این صندوقها را پر ریسکتر کند.

- نقدینگی کمتر: صندوقهای پوشش ریسک در مقایسه با صندوقهای سرمایهگذاری مشترک استاندارد نقدینگی کمتری دارند. این نقدینگی پایین میتواند به تأخیر در دسترسی به وجوه سرمایهگذاران منجر شود و مشکلاتی را در مواقع نیاز به نقدینگی فوری ایجاد کند.

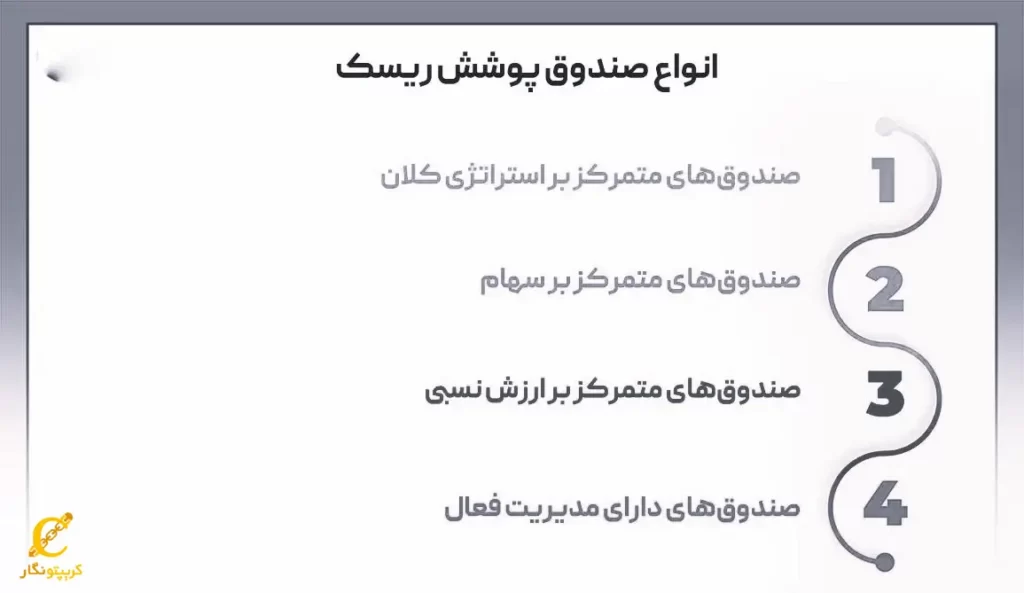

معرفی انواع صندوق های پوشش ریسک یا هج فاند

برای آشنایی با انواع صندوق های پوشش ریسک به موارد زیر توجه فرمایید:

- صندوقهای متمرکز بر استراتژی کلان (Global Macro Hedge Funds): این صندوقها به طور فعال مدیریت میشوند و با هدف بهرهبرداری از نوسانات گسترده بازار که ناشی از رویدادهای سیاسی یا اقتصادی است، عمل میکنند. مدیران این صندوقها به تحلیل و پیشبینی تحولات کلان اقتصادی میپردازند تا از تغییرات بازارهای جهانی سود ببرند.

- صندوقهای متمرکز بر سهام (Equity Hedge Funds): این نوع صندوقها میتوانند به صورت جهانی یا مختص به یک کشور سرمایهگذاری باشند و عمدتاً بر روی خرید ارز یا سهام سودآور تمرکز دارند. برای کاهش ریسکهای مرتبط با افت بازار سهام و ارز دیجیتال، این صندوقها اقدام به فروش استقراضی آنهایی که بیش از حد ارزشگذاری شدهاند، میکنند.

- صندوقهای متمرکز بر ارزش نسبی (Relative Value Hedge Funds): این صندوقها به دنبال بهرهبرداری از اختلافات موقت در قیمت اوراق بهادار هستند. استراتژی آنها بر اساس استفاده از اسپرد (تفاوت قیمت خرید و فروش) است تا از این ناهماهنگیهای قیمتی سود ببرند. این رویکرد به مدیران صندوق امکان میدهد تا از نوسانات کوتاهمدت بازار بهرهمند شوند.

- صندوقهای دارای مدیریت فعال (Activist Hedge Funds): هدف این صندوقها سرمایهگذاری در شرکتها و انجام اقدامات فعالانه برای افزایش قیمت سهام آنها است. مدیران این صندوقها ممکن است اقداماتی نظیر درخواست برای کاهش هزینهها، بازسازی داراییها یا تغییر هیئتمدیره شرکت را به منظور بهبود عملکرد و افزایش ارزش سهام انجام دهند.

- انواع صندوقهای پوشش ریسک هر یک با استراتژیهای خاص خود تلاش میکنند تا بازدهی بهینهای را برای سرمایهگذاران خود فراهم کنند.

ویژگیهای مهم و منحصر به فرد صندوق های پوشش ریسک (Hedge Fund)

اگر بخواهیم به ویژگیهای هج فاند اشاره کنیم، شامل موارد زیر خواهد بود:

- صندوقهای پوشش ریسک تنها اجازه دارند از سرمایهگذاران و اشخاصی که واجد شرایط هستند و استانداردهای مشخصی را دارند، سرمایه دریافت کنند. به طور مثال، در آمریکا، داشتن یکی از شرایط زیر برای سرمایهگذاری ضروری است:

- درآمد سالانه ۲۰۰,۰۰۰ دلاری (۳۰۰,۰۰۰ دلار برای افراد متأهل) و ضمانت حفظ همین درآمد در آینده.

- دارایی خالص بیش از یک میلیون دلار، به غیر از ارزش خانه محل سکونت.

- مدیر اجرایی، متصدی، شریک و دیگر افراد واجد شرایطی که به صندوق پوشش ریسک وابستگی دارند. کمیسیون بورس و اوراق بهادار آمریکا این استانداردها را تعیین کرده تا اطمینان حاصل کند که سرمایهگذاران قدرت مدیریت و کنترل ریسکهای احتمالی سرمایهگذاری گستردهتر را دارند. سرمایهگذاران نهادی حدود ۶۵ درصد از سرمایه این صندوقها را تشکیل میدهند.

- صندوقهای پوشش ریسک میتوانند در انواع مختلفی از داراییها نظیر زمین، املاک، مستغلات، سهام، فروش استقراضی و قراردادها و ارزها سرمایهگذاری کنند. در مقابل، صندوقهای مشترک (Mutual Funds) تنها در حوزه سهام و اوراق قرضه فعالیت دارند. این تنوع به مدیران صندوق اجازه میدهد حتی در شرایط رکود بازار سهام، بازدهی مثبت کسب کنند و از ابزارهای مالی مانند اهرمها برای افزایش سود بهره ببرند.

- اکثر صندوقهای پوشش ریسک از ساختار کارمزدی موسوم به «دو و بیست» پیروی میکنند؛ یعنی ۲ درصد کارمزد مدیریت دارایی و ۲۰ درصد از سود بدست آمده. این کارمزد ۲ درصدی، بدون توجه به سود یا ضرر صندوق، مورد نقد قرار میگیرد. به طور مثال، صندوقی با جذب ۱ میلیارد دلار سرمایه، سالانه ۲۰ میلیون دلار بدون توجه به عملکرد کسب میکند.

- صندوقهای پوشش ریسک تحت نظارت سختگیرانه نهادهای ناظر بازار سرمایه قرار ندارند. در حالی که سایر نهادهای سرمایهگذاری تحت قوانین و مقررات دقیق قرار دارند، این صندوقها از نظارتهای دولتی و سازمانهای دیگر معاف هستند و در خفای کامل به فعالیت خود ادامه میدهند. با این حال، این به معنای اجازه به کلاهبرداری نیست؛ صندوقهای پوشش ریسک معمولاً در جذب اعتبار از مؤسسات مالی و بانکها توانایی بالایی دارند و به صورت چند برابر سرمایه خود را به بازار وارد میکنند.

معرفی بزرگترین صندوق های پوشش ریسک (بزرگترین هج فاند های دنیا)

- سیتادل (Citadel): سیتادل در سال ۱۹۹۰ توسط کنت گریفین (Kenneth Griffin)، دانشجوی سال دوم دانشگاه هاروارد تأسیس شد و هم اکنون او مدیرعامل آن است. داراییهای تحت مدیریت این شرکت تا تاریخ ۱۸ مارس ۲۰۲۳ بالغ بر ۳۳۹ میلیارد دلار بوده است.

- بریج واتر آسوشیتس (Bridgewater Associates): بریج واتر آسوشیتس در وست پورت ایالت کانتیکت مستقر است و خدمات خود را به صندوقهای بازنشستگی، دولتهای خارجی، بانکهای مرکزی، موقوفههای دانشگاهی، بنیادهای خیریه و سایر سرمایهگذاران نهادی ارائه میدهد. این شرکت در سال ۱۹۷۵ توسط ری دالیو (Ray Dalio) بنیانگذاری شد و او هماکنون به عنوان مدیر ارشد سرمایهگذاری فعالیت میکند. نیرباردیا (Nir Bar Dea) نیز مدیرعامل فعلی این شرکت است. داراییهای تحت مدیریت بریج واتر تا تاریخ ۳۰ مارس ۲۰۲۳ حدود ۱۹۶ میلیارد دلار برآورد شده است.

- ایکیوآر کپیتال منیجمنت (AQR Capital Management): ایکیوآر کپیتال منیجمنت، مستقر در گرینویچ ایالت کانتیکت، با استفاده از تحلیلهای کمی، استراتژیهای سرمایهگذاری خود را با تمرکز بر سهام و داراییهای جایگزین توسعه میدهد. کلیف آسنس (Cliff Asness) به همراه شرکای خود، جان لیو، رابرت کریل و دیوید کابیلراین این شرکت را تأسیس کردند. این چهار نفر پیشتر در یکی از صندوقهای پوشش ریسک گلدمن ساکس همکاری داشتند. ایکیوآر اولین صندوق با بازدهی مطلق خود را در سال ۱۹۹۸ راهاندازی کرد. داراییهای تحت مدیریت این شرکت تا تاریخ ۲۴ می ۲۰۲۳ برابر با ۱۲۰ میلیارد دلار بوده است.

- دی ای شاو (D.E. Shaw): شرکت دی ای شاو در سال ۱۹۸۸ در شهر نیویورک تأسیس شد. دیوید ای. شاو، مؤسس شرکت، مدرک دکترای خود را از استنفورد دریافت کرده و پیشتر در گروه علوم کامپیوتر دانشگاه کلمبیا فعالیت میکرد. او اکنون به عنوان مدیر ارشد علمی (CSO) شرکت فعالیت میکند و همچنان در تصمیمات استراتژیک مشارکت دارد. استراتژیهای سیستماتیک این شرکت از نوع کمی بوده و بر سرمایهگذاریهای جایگزین و بلند مدت متمرکز است. تا تاریخ ۱۷ مه ۲۰۲۳ دارایی تحت مدیریت این شرکت نزدیک به ۱۰۹ میلیارد دلار بوده است.

- رنسانس تکنالجیز (Renaissance Technologies): رنسانس تکنالجیز، مستقر در نیویورک، یک صندوق پوشش ریسک است که از روشهای ریاضی و آماری برای استراتژیهای معاملاتی اتوماتیک خود استفاده میکند. این استراتژیها در بازار سهام ایالات متحده و برخی کشورهای خاص، اوراق بدهی، قراردادهای آتی، قراردادهای پیمان آتی و ارزهای خارجی اعمال میشوند. جیم سیمونز (Jim Simons) رنسانس تکنالجیز را در سال ۱۹۸۲ تأسیس کرد و پیتر براون (Peter Brown) مدیرعامل فعلی این شرکت است. تا تاریخ ۱ مه ۲۰۲۳، دارایی تحت مدیریت این شرکت ۱۰۶ میلیارد دلار ارزش داشته است.

رایجترین استراتژیهای معاملاتی در صندوق های پوشش ریسک کدام ها هستند؟

صندوقهای پوشش ریسک از استراتژیهای متنوعی برای مدیریت سرمایه و کاهش ریسک استفاده میکنند. در اینجا، پنج استراتژی پر استفادهتر و معتبر صندوقهای پوشش ریسک را بررسی میکنیم:

- استراتژی کلان جهانی (Global Macro): این استراتژی بر اساس تحلیل تغییرات اقتصادی و سیاسی در سطح جهانی است. صندوقهای کلان جهانی به دنبال بهرهبرداری از تغییرات در نرخ بهره، ارزها، کالاها و بازارهای سهام هستند. این صندوقها معمولاً در بازارهای متنوع و گستردهای سرمایهگذاری میکنند و به دنبال سود بردن از نوسانات بزرگ اقتصادی و سیاسی هستند.

- استراتژی ارزش نسبی (Relative Value): صندوقهای ارزش نسبی به دنبال بهرهبرداری از تفاوتهای موقت در قیمت اوراق بهادار هستند. این استراتژی شامل استفاده از آربیتراژ، خرید و فروش همزمان داراییهای مرتبط با هدف سود بردن از اختلافات قیمت است. اسپرد (تفاوت قیمت خرید و فروش) نقش کلیدی در این استراتژی ایفا میکند و معمولاً ریسک بازار را کاهش میدهد.

- استراتژی سهام (Equity Hedge): این استراتژی شامل سرمایهگذاری در سهام با استفاده از خرید سهام سودآور و فروش استقراضی سهام با ارزشگذاری بیش از حد (Overvalued) است. هدف از این استراتژی، کاهش ریسک بازار و افزایش بازدهی است. صندوقهای سهام ممکن است به طور جهانی یا در بازارهای خاص سرمایهگذاری کنند و از نوسانات بازار سهام بهرهبرداری کنند.

- استراتژی رویدادی (Event-Driven): صندوقهای رویدادی بر اساس تغییرات شرکتها، مانند ادغام و تملیکها، بازسازیهای مالی و ورشکستگیها سرمایهگذاری میکنند. این استراتژی شامل بهرهبرداری از تغییرات قیمت ناشی از این رویدادها است. مدیران این صندوقها به دقت رویدادهای شرکتی را دنبال میکنند تا از فرصتهای سرمایهگذاری مرتبط بهرهبرداری کنند.

- استراتژیهای کمی (Quantitative): این استراتژیها از مدلهای ریاضی و الگوریتمهای پیچیده برای تصمیمگیریهای سرمایهگذاری استفاده میکنند. این مدلها به صورت خودکار بازارها را تحلیل کرده و فرصتهای سرمایهگذاری را شناسایی میکنند. استراتژیهای کمی به دلیل دقت و کارایی بالا در تحلیل دادهها و تصمیمگیری سریع، در بین مدیران صندوقهای پوشش ریسک بسیار محبوب هستند.

صندوق پوشش ریسک در مقایسه با صندوق سرمایه گذاری مشترک چه تفاوت هایی دارند؟

صندوقهای پوشش ریسک و صندوقهای سرمایهگذاری مشترک از دو دسته متفاوت از صندوقهای سرمایهگذاری هستند. صندوقهای پوشش ریسک، با استفاده از استراتژیهای متنوعی از جمله استراتژیهای کلان جهانی، ارزش نسبی و رویدادی، به دنبال مدیریت و کاهش ریسک هستند. این صندوقها برای سرمایهگذاران حرفهای و نهادی در دسترس هستند و نیاز به داشتن مقدار سرمایه و درآمد قابل توجهی دارند. در عوض، صندوقهای سرمایهگذاری مشترک به دلیل استراتژیهای سادهتر و حجم سرمایهگذاری کمتر، برای عموم سرمایهگذاران بیشتر قابل دسترس هستند. این صندوقها عموماً به دنبال افزایش بازدهی سرمایهگذاری بوده و به ندرت به دنبال کاهش ریسک بازار هستند. به طور کلی، صندوقهای پوشش ریسک به دنبال استراتژیهای پیچیدهتر و مدیریت ریسک بیشتر هستند، در حالی که صندوقهای سرمایهگذاری مشترک بیشتر به دنبال سادگی و افزایش بازدهی هستند.

آیا سرمایهگذاری در صندوق پوشش ریسک در ایران، امکانپذیر است؟

در ایران، سرمایهگذاری در صندوقهای پوشش ریسک مشروط به مجوز و نظارت مراجع مربوطه است. اما، تا به حال صندوقهای پوشش ریسک به میزان گستردهای در ایران شکل نگرفتهاند. دلایلی مانند عدم وجود محیط مناسب برای این نوع سرمایهگذاری، نوسانات بازار سرمایه و نبود تقاضا و آگاهی کافی دربارهی این صندوقها میتواند عوامل محدود کنندهای برای توسعه صندوقهای پوشش ریسک در ایران باشد.

همچنین، شرایط قانونی و مقررات مربوط به سرمایهگذاری در این حوزه نیز ممکن است محدودیتهایی را برای این نوع فعالیتها اعمال کند. با این حال، با توجه به افزایش اهمیت و پرداختن به مسائل مرتبط با مدیریت ریسک و تنوع سرمایهگذاری، ممکن است در آینده توسعه صندوقهای پوشش ریسک در ایران نیز مورد توجه قرار بگیرد. ایجاد شرایط مساعد برای جذب سرمایه و ایجاد اعتماد سرمایهگذاران میتواند به توسعه این نوع صندوقها کمک کند.

جمع بندی

با توجه به اینکه هج فاند یک ابزار مهم در جهان سرمایهگذاری است و برای افراد و شرکتهایی که میخواهند به دنبال سود بالاتر از میانگین باشند، این نوع صندوقها فرصتی مناسب برای مدیریت و سرمایهگذاری است. با ورود به این بازار، افراد میتوانند از تخصص و تجربه مدیران صندوقهای پوشش ریسک بهرهمند شوند و سرمایهگذاریهای خود را به دست کارشناسان حرفهای بسپارند. این امکان به سرمایهگذاران اجازه میدهد تا با مشارکت در هج فاند، به دنبال سوددهی بیشتر از طریق سرمایهگذاری در بازارهای مختلف باشند.

با این وجود، لازم به ذکر است که هج فاند همراه با مخاطرات و چالشهای خاصی نیز همراه است. از جمله معایب آن میتوان به کارمزد بالا، محدودیت در دسترسی برخی از سرمایهگذاران به این صندوقها و مخاطرات مرتبط با نوسانات بازار اشاره کرد. بنابراین، قبل از ورود به این بازار، سرمایهگذاران باید با دقت و توجه به معایب و مزایای هج فاند، تصمیمگیری کنند. در کل، هج فاند یک ابزار مهم و کارآمد برای دستیابی به سود بیشتر در سرمایهگذاری است که با مدیریت صحیح و استفاده هوشمندانه میتواند به سرمایهگذاران سود ارزشمندی را ارائه دهد.

سرمایهگذاری در صندوقهای پوشش ریسک مشروط به مجوز و نظارت مراجع مربوطه است. اما، تا به حال صندوقهای پوشش ریسک به میزان گستردهای در ایران شکل نگرفتهاند.

خرید و فروش ارز دیجیتال آموزش ارز دیجیتال خرید ارز دیجیتال آموزش ترید ارز دیجیتال علی اکبر توسل

اخبار ارز دیچیتال از سایت کریپتونگار باسپاس از جناب توسل عزیز

مررسی از توضیحات صندوق پوشش ریسک

سلام موضوع آموزش ارز دیجیتال ممنون وسپاس بابت مطالب آموزشی مفیدتون که به ما برای پیشرفت کمک بسیاری میکنم .ممنون از سایت کریپتونگار

لطف الهی شامل حالتون

درود بی پایان

درود بی پایان

کسب درامد

در مورد بازی جدید اطلاع رسانی کنید سپاسگزارم

سپاس از مطالبتون

سپاس

مقاله بسیار جالبی بود. ممنون از شما

خرید خانه

میخوام یاد بگیرم

درسیکنال رایگان ارز دیجیتال

برکت الهی در زندگیتان جاری

سپاس بیکران